În contextul în care autoritățile fiscale au ȋnceput să emită decizii de impunere fiscală privind CASS datorată pentru veniturile din dividendele obținute de către persoanele fizice pȃnă la sfȃrșitul anului 2017, recomandăm antreprenorilor să se familiarizeze cu obligațiile pe care ale au în legătură cu dividendele încasate și să verifice dacă solicitarea este justificată sau nu, putȃnd alege să o conteste conform legii.

Veniturile din dividende obținute de persoanele fizice se numără printre veniturile din investiții pentru care sunt datorate impozit pe venit și contribuție la asigurările sociale de sănătate. Contribuția de sănătate se datorează totuși doar în anumite condiții.

Impozitul pe dividende trebuie calculat, reținut și plătit către Bugetul de Stat de către companiile care plătesc dividende acestor persoane fizice, pȃnă pe 25 a lunii următoare celei ȋn care dividendele sunt plătite. În cazul ȋn care companiile distribuie dividende ȋnsă nu le și plătesc pȃnă la sfȃrșitul anului calendaristic (din lipsă de fonduri, de exemplu), data scadentă pentru ȋndeplinirea calculării, reținerii și plății impozitului pe dividendele distribuite devine 25 ianuarie inclusiv a anului următor, chiar dacă plata nu s-a realizat.

Cota de impozitare ȋn vigoare pentru veniturile din dividende este de 5%.

Ȋn ceea ce privește contribuția la asigurările sociale de sănătate (CASS), aceasta este datorată ȋn prezent de către persoana fizică pentru veniturile din dividende doar dacă valoarea acestora în cursul unui an fiscal este cel puțin egală cu valoarea a 12 salarii minime brute pe țară (24.960 lei plafon valabil pentru anul 2019) sau dacă persoana fizică mai obține venituri și din alte categorii, cumulȃnd astfel cel puțin 24.960 lei, după cum urmează:

- Venituri din activități independente;

- Venituri din drepturi de proprietate intelectuală;

- Venituri din asocierea cu o persoană juridică, contribuabil potrivit titlurilor II, III din Codul Fiscal sau Legii nr. 170/2016 privind impozitul specific unor activități;

- Venituri din cedarea folosinței bunurilor;

- Venituri activități agricole, silvicultură și piscicultură;

- Alte venituri din investiții (pe lȃngă cele din dividende);

- Venituri din alte surse.

Cota de contribuție de asigurări sociale de sănătate este de 10%, iar obligația declarării și plății acesteia revine de data aceasta persoanei fizice prin depunerea declarației unice. Termenul pentru depunerea declarației este 15 Martie a anului următor celui ȋn care a obținut dividendele. Atenție, dacă în cursul unui an pentru care nu a fost depusă declarația unică se obțin dividende peste plafonul de 12 salarii brute, declarația trebuie depusă în termen de 30 de zile de la data obținerii dividendului.

Important de reținut privind contribuția la asigurările sociale de sănătate datorată pentru veniturile din dividende sunt următoarele:

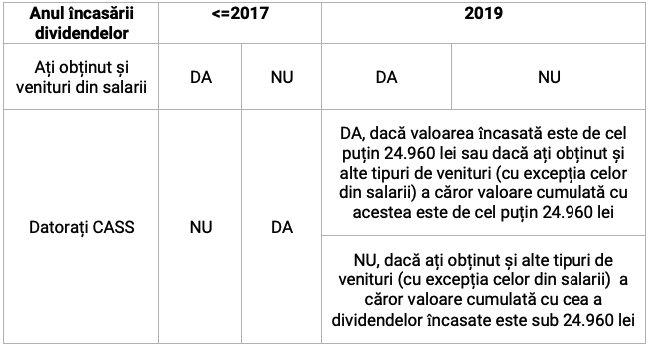

- Se datorează doar pentru dividendele efectiv ȋncasate ȋntr-un an, dacă valoarea ȋncasată sau cumulată cu a altor venituri realizate (detaliate mai sus) este egală cu cel puțin 12 salarii minime brute pe țară; spre exemplu, pentru dividendele distribuite de către o companie ȋn anul 2019 ȋnsă neachitate asociatului persoană fizică pȃnă la 31.12.2019, acesta din urmă nu datorează CASS pentru aceste dividende ȋn anul 2019 (spre deosebire de impozitul pe dividende, care se reține independent de momentul ȋncasării), ci ȋn anul ȋn care le va ȋncasa de la companie.

- Nu se datorează de către persoana fizică pentru dividendele obținute pȃnă ȋn anul 2017 inclusiv dacă persoana fizică a obținut și venituri din salarii și asimilate salariilor ȋn anul ȋncasării acestor dividende. Această prevedere nu se aplică dividendelor ȋncasate ȋncepȃnd cu anul 2018 pȃnă ȋn prezent, cȃnd intră ȋn vigoare și plafonul minim pentru care plata CASS este obligatorie (de 12 salarii minime brute pe țară). Regularitatea primirii salariilor sau suma obținută nu sunt relevante în stabilirea obligației de a plăti CASS. Sumele datorate în contul CASS aferent dividendelor primite până în anul 2017 erau mult mai mari decât cele datorate în prezent, de aceea impactul poate fi semnificativ în bugetul afacerilor.

Exemplu verificare condiții

Despre autor

Liliana-Gianina Vasile este specialist în raportare și consolidare în cadrul Accountess.